Jos yrityksessäsi käytetään toistuvaa laskutusta sellaisten tuotteiden laskutukseen, joiden alv-kantaan on tulossa muutoksia, muista huomioida mm. verottajan ennakkomaksuja (etukäteen laskutettavat jäsenyydet) sekä palvelun suoritushetken alv-kantaa (jälkikäteen laskutettavat palvelut) koskeva ohjeistus.

Toistuvien laskuprofiilien hintojen päivittäminen

Kun yrityksesi ajastaa tuotteiden alv-kannan vaihdon (joko tuotekohtaisesti tuotteen hintatiedoissa tai massana tietotuontityökalulla), uusi alv-kanta päivittyy myös toistuvan laskutuksen laskuprofiilien tuotteille. Tuotteiden verollinen hinta pysyy ennallaan, ja jos laskutukseen on asetettu vapaita jaksoja tai alennuksia, myös ne pysyvät ennallaan.

Jos yrityksessäsi tehdään alv-kannan vaihtuessa myös indeksikorotus hintoihin, tämä uusi hinta päivittyy automaattisesti laskuprofiileille, jos laskuprofiilin tuoterivillä on Hinnoitteluksi valittu Automaattinen. Jos asetukseksi on valittu Kiinteä, hinnat tulee päivittää manuaalisesti profiili kerrallaan: Laskuprofiileilta löytyy Päivitä hinnat -painike, jota napsauttamalla laskuprofiilin hinnat päivittyvät tuotteiden voimassa olevien hintojen mukaisiksi. Jos laskutukseen on asetettu vapaita jaksoja tai alennuksia, ne pysyvät ennallaan.

Lue lisää laskuprofiilin rivien automaattisesta hinnoittelusta: Tuotteen hintamuutokset ja toistuva laskutus

ALV:n määräytyminen laskutettavan kauden päättymispäivän ja maksupäivän mukaan

Jälkikäteen laskutettavan palvelun alv-kanta määräytyy seuraavasti:

Jos 14 % verokannan piirissä oleva palvelu suoritetaan viimeistään 31.12.2025, sovellettava verokanta on 14 %, vaikka ostaja maksaisi palvelun myöhemmin vuoden 2026 puolella. Jos palvelu suoritetaan 1.1.2026 tai sen jälkeen, verokanta on 13,5 %.

Toistuvan laskutuksen osalta alv-kanta määrittyy laskutettavan jakson päättymispäivän mukaan kuitenkin niin, että 2025 puolella maksettuihin tapahtumiin sovelletaan voimassa olevaa arvonlisäverokantaa.

Toistuvan laskutuksen osalta joulukuussa 2025 aikana suoritetut laskut luodaan Tehdenissä sillä arvonlisäverokannalla, joka on tuotteelle voimassa sillä hetkellä kun toistuvat laskut luodaan.

Vuoden 2025 puolella Tehdenin toistuvassa laskutuksessa voi luoda vain nykyisiä verokantoja käyttäviä laskuja, mutta vuoden 2026 puolella toistuvan laskutuksen kautta on mahdollista luoda laskuja myös vanhalla verokannalla, jos laskutettavan kauden päättymispäivä on vuoden 2025 puolella. Tämä tarkoittaa, että:

Kun toistuvan laskutuksen tai koontilaskutuksen laskuja luodaan esim. tammikuussa 2026, Tehden tarkistaa laskutettavan jakson päättymispäivän. Jos päivämäärä on vuoden 2025 puolella, laskulle noudetaan automaattisesti tuotteella vuonna 2025 voimassa ollut alv-kanta. Huomioi, että jos yrityksessäsi on korotettu hintoja tämän jälkeen, käytetään laskutushetkellä voimassa olevaa hintaa, mutta vanhaa alv-kantaa.

Tulevien laskujen arvonlisäverokannan tarkistaminen

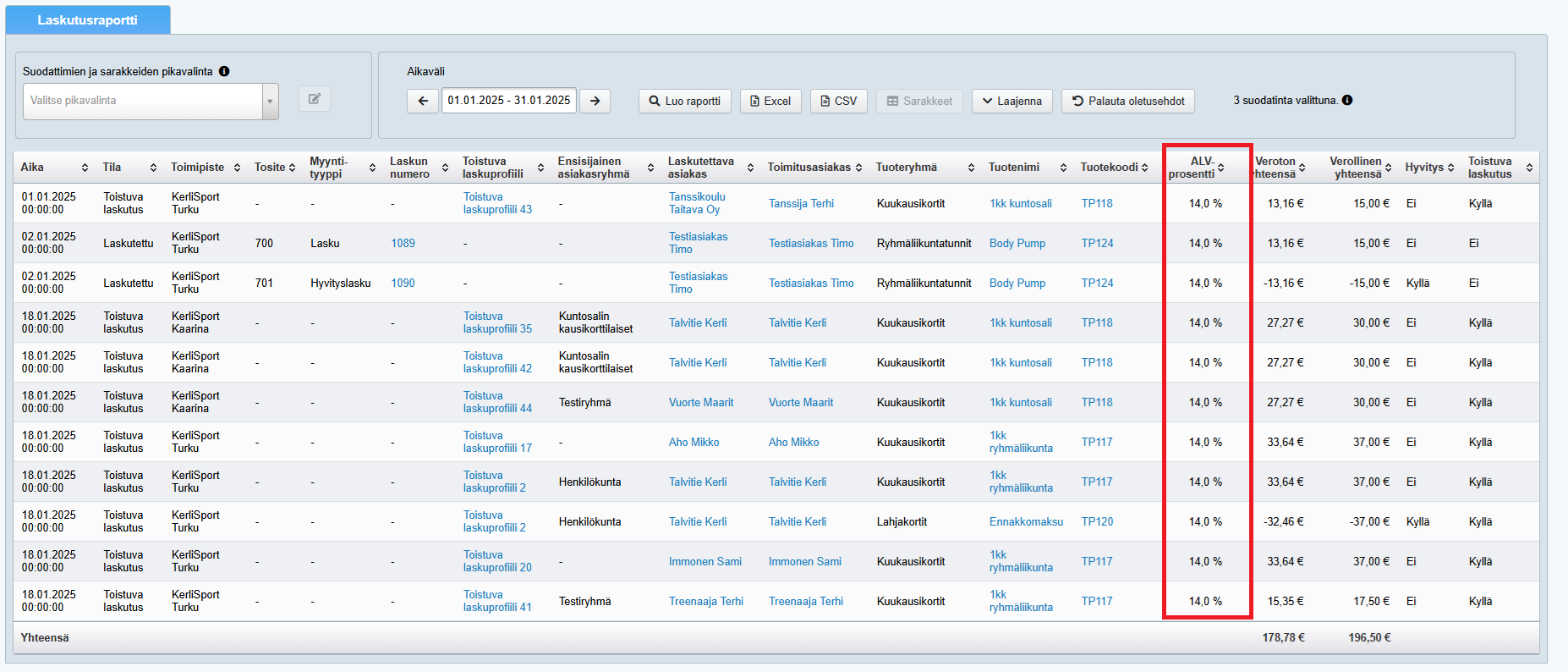

Voit hyödyntää Tehdenin laskutusraporttia, jos haluat tarkistaa, onhan toistuvan laskutuksen kautta laskutettavien tuotteiden arvonlisäverokanta varmasti muistettu vaihtaa. Tämä kannattaa erityisesti tilanteessa, jossa toistuvassa laskutuksessa saattaa olla mukana tuotteita, joita ei enää myydä uusille asiakkaille ja joiden arvonlisäverokanta on siitä syystä voinut jäädä vaihtamatta.

Luo laskutusraportti ja tarkista, että Alv-prosentti-sarakkeessa on kaikilla laskuilla oikea alv:

Tutustu myös laskutusraportin ohjeisiin: Laskutusraportti