Lahjakortit

Yleensä lahjakortit myydään 0-alv:llä. Jos kuitenkin yrityksessäsi myydään vain alennetun verokannan mukaisia tuotteita, on mahdollista että myös lahjakortit on myyty alennetulla verokannalla. Jos yrityksessäsi on myyty lahjakortteja 14 %:n alv:llä ja asiakas maksaa ennen 1.1.2026 myydyllä lahjakortilla, Tehden osaa huomioida vaihtuneen verokannan kuitilla ja koontikuitilla. Vanhan alv-kannan aikana myydyllä lahjakortilla maksettaessa yritykselle siis syntyy verottajalle maksettavaa myynnin alv-velkaa erotuksen eli 0,5 %:n verran. Kirjanpitäjän on huomioitava tilitettävän alv:n erotus kirjanpitoa tehdessään.

Arvonlisäverokannan muutos ei vaikuta asiakkaan lahjakortin arvoon, eikä käytettävän, vanhan alv-kannan aikana myydyn lahjakortin alv-kantaa voi muuttaa.

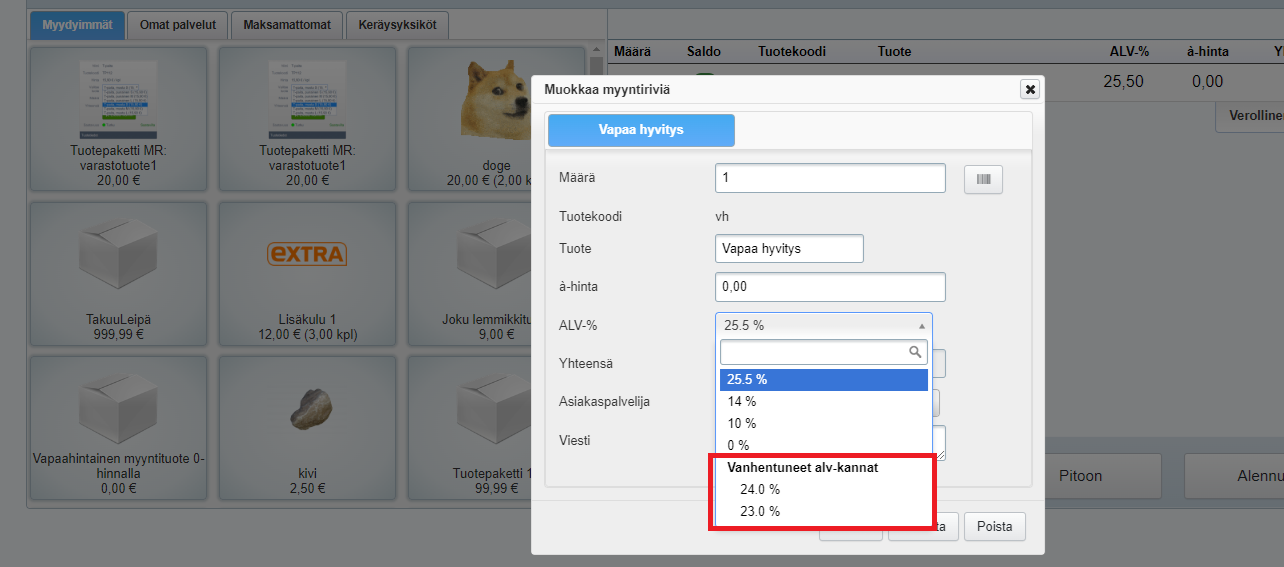

Jos taas lahjakortti on myyty vanhassa järjestelmässä (ennen Tehdenin käyttöönottoa) vanhalla arvonlisäverolla ja siihen sovelletaan Vapaa hyvitys -tuotetta ohjeen Maksaminen vanhalla lahjakortilla -mukaisesti, täytyy muistaa vaihtaa lahjakortin arvonlisäverokantaa. Poistuneet alv-kannat löytyvät vapaa hyvitys -tyyppistä tuotetta käytettäessä Vanhentuneet alv-kannat -otsikon alta kahden vuoden ajan alv-kannan poistumisen jälkeen.

Tilimyynti

Vanhalla alv-kannalla myydyt tilimyyntituotteet toimivat kuten lahjakortit, eli Tehden oikaisee tilimyynnin yhteydessä käytetyn alv:n kuitilla ja koontikuitilla siinä vaiheessa, kun tilimyyntiennakkoa käytetään esim. kuukausilaskutukseen.

Avoinna24-varaukset joulukuussa, kun tuotteille on tehty vuoden 2026 puolella voimaan tulevat alv- ja hinta-muutokset

Kun yrityksessäsi on ajastettu tuotteille 1.1.2026 voimaan tulevat alv-kannat ja mahdolliset muut hintamuutokset, Avoinna24:n kautta varattavien palveluiden hinnoissa ja alv-kannoissa tulee ottaa huomioon seuraavat seikat:

- Jos asiakas varaa joulukuussa palvelun vuoden 2026 puolelle, Avoinna24 ilmoittaa tuotteen hinnan ja arvonlisäverokannan vuonna 2026 voimassa olevien hintojen mukaan. (ei ennakkomaksua)

- Jos taas asiakas sekä varaa että maksaa joulukuussa palvelun, jonka toteutuspäivä on vuoden 2026 puolella, verollinen hinta on sama kuin palvelun hinta sen toteutuspäivänä, mutta myyntiin sovelletaan maksuhetkellä voimassa olevaa alv-kantaa. (ennakkomaksu)